Artykuł

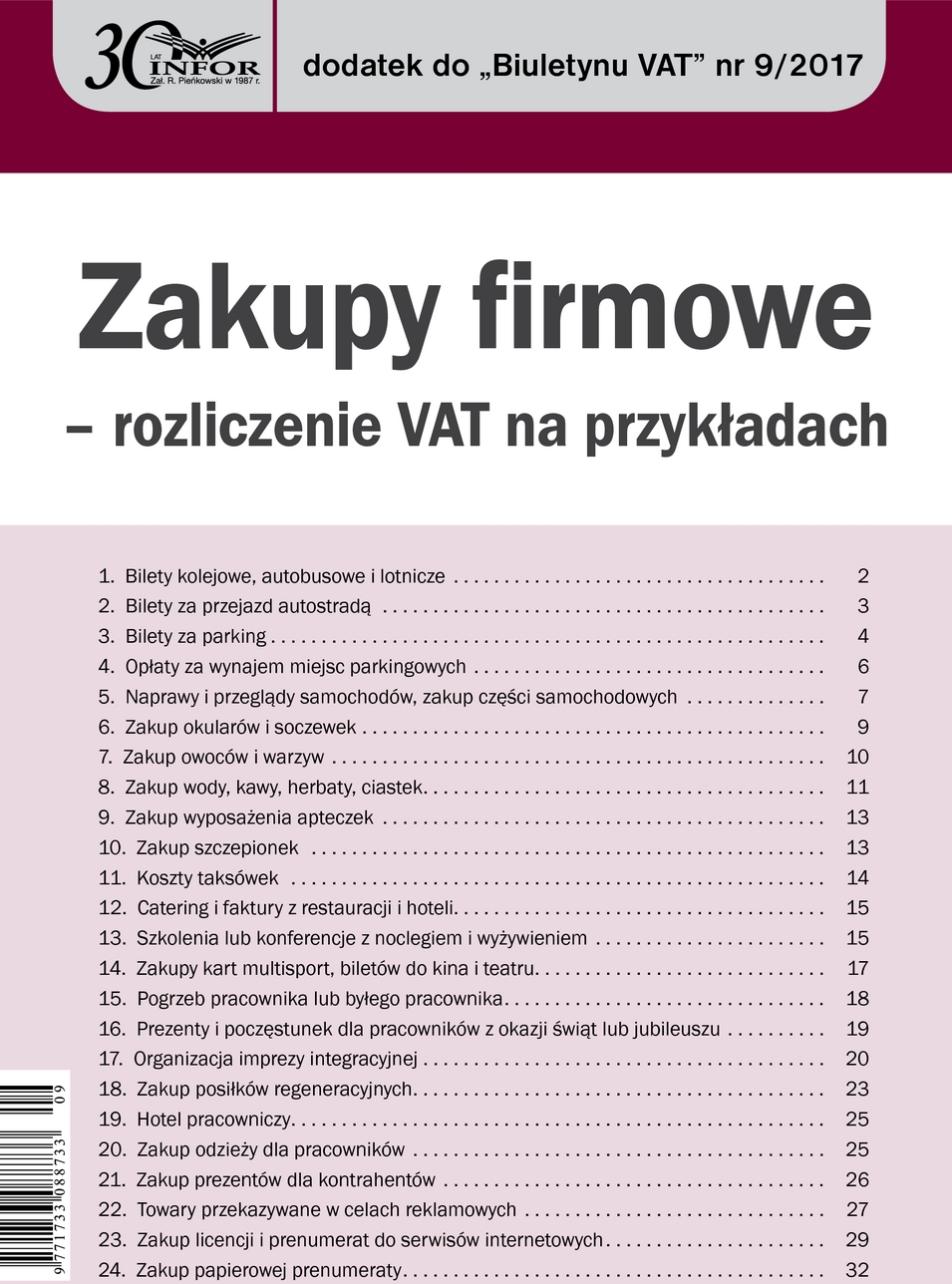

Zakupy firmowe – rozliczenie VAT na przykładach

Podatnik czynny na podstawie art. 86 ustawy o VAT może odliczyć polski podatek, jeśli kupione towary są wykorzystywane do działalności opodatkowanej. Jeżeli natomiast są wykorzystywane zarówno do działalności opodatkowanej, jak i zwolnionej, to aby ustalić VAT do odliczenia, stosuje proporcję. Gdy kupiony towar lub usługa są wykorzystywane do celów innych niż działalność, stosuje również preproprocję. W praktyce często trudno ustalić, czy mamy do czynienia z zakupem do celów działalności czy do celów osobistych. Ponadto przepisy przewidują ograniczenia do odliczenia VAT od tak zwanych wydatków samochodowych. Nie odliczymy również VAT od wydatków na hotel i usługi gastronomiczne. Problem z odliczeniem mają też podatnicy, którzy nie dysponują klasyczną fakturą. Nie zawsze jest jednak konieczna.

Aby można było odliczyć pełny VAT od zakupów krajowych, podatnik musi spełnić następujące warunki:

- otrzymał fakturę wystawioną na jego firmę lub inny dokument, który według rozporządzenia w sprawie wystawiania faktur jest uznawany za fakturę,

- nabył prawo do rozporządzania towarem jak właściciel, gdy przedmiotem zakupu jest towar,

- usługa została wykonana, gdy faktura dokumentuje zakup usługi,

- zapłacił zaliczkę, gdy zamierza odliczyć VAT z faktury zaliczkowej,

- wykorzysta kupione towary i usługi wyłącznie do działalności opodatkowanej.

Ponadto faktura, którą podatnik dysponuje, nie może być fakturą wymienioną w art. 88 ustawy o VAT, gdyż z takiej faktury nie odliczymy VAT.

Przedstawiamy na przykładach zasady odliczania VAT od firmowych zakupów.

Bilety kolejowe, autobusowe i lotnicze

Zasadą jest, że podatnik odlicza VAT pod warunkiem, iż dysponuje fakturą. Od tej zasady istnieje wyjątek - w przypadku zakupu usług transportu kolejowego, autobusowego czy lotniczego wystarczy bilet, jeśli spełnia warunki wskazane w rozporządzeniu w sprawie faktur. Dlatego kupując bilet za przejazd pociągiem, promem, statkiem, samolotem, autobusem nie musimy żądać faktury, pod warunkiem że otrzymany bilet dokumentuje przejazd na odległość nie mniejszą niż 50 km i zawiera (§ 3 rozporządzenia w sprawie wystawiania faktur):

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right